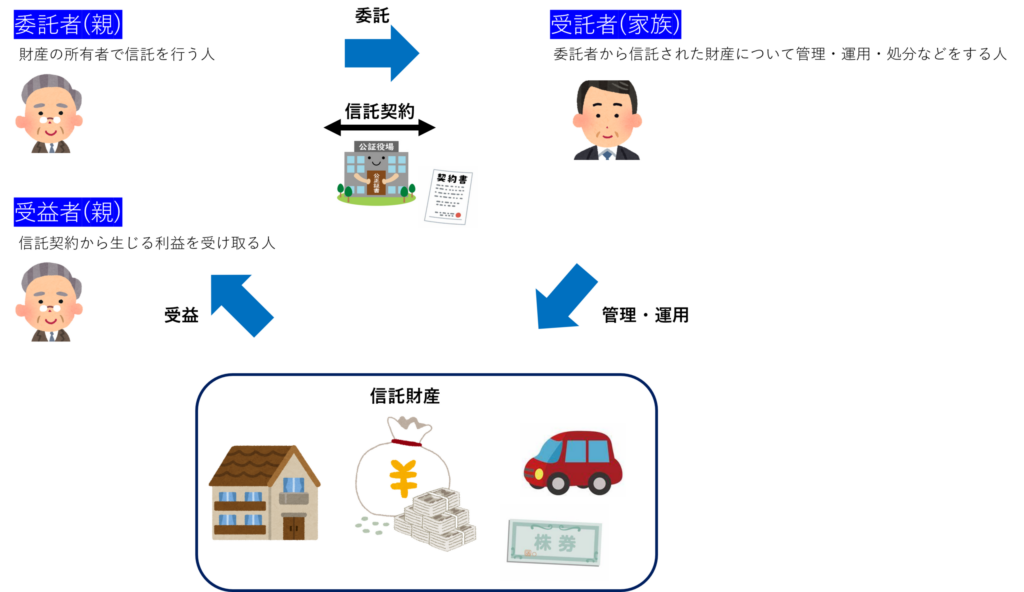

家族信託制度とは?

自分の財産を信頼できる家族や親族に託し、信託の目的に従って管理・運用・承継する財産管理の手法です。本人の判断能力が低下していると金融機関が判断した場合、詐欺などの被害から守るために資産が凍結されます。他にも不動産の売却や賃貸借契約ができなくなったり、有価証券の売却ができなくなります。家族信託を利用することでこれらのリスクを避ける事ができ、本人の判断能力が衰えた際にも安心して財産を守る事ができます。家族信託は公正証書で信託契約書を作成するのが一般的です。

任意後見制度と似ていますが、任意後見制度は本人の判断能力が低下するまで後見人予定者は本人の財産を管理できないのに対し、家族信託は本人に判断能力があるうちから受託者に資産管理を任せることができます。

家族信託のメリット/デメリット

メリット

後見制度より柔軟な財産管理ができる

裁判所、後見人など第三者の介入を必要としない。

財産の管理処分の範囲に制限を設けられることがない。

本人の意思を尊重できる

委託者の判断能力の有無に関わらず財産を動かせる

認知症になっても財産が凍結されない

遺言書と同等の機能がある

倒産隔離機能がある

デメリット

身上監護はできない

手続きが複雑で時間がかかる。(信託口座開設、信託登記手続きなど)

専門家に依頼する場合、費用がかかる。

受託者の責任が重く、負担が大きい。

まとめ

超高齢化社会の到来により高齢者の財産管理、承継が大きな課題となっています。家族信託は大切な財産をしっかりと管理して本人・家族のために活用し、承継させるための有効な手法です。信託契約書の作成や手続きを自力で行う事は困難であり、専門家に相談することをお勧めします。行政書士は信託契約書の作成、他士業と連携をしながら手続きをサポートします。お気軽にご相談ください。