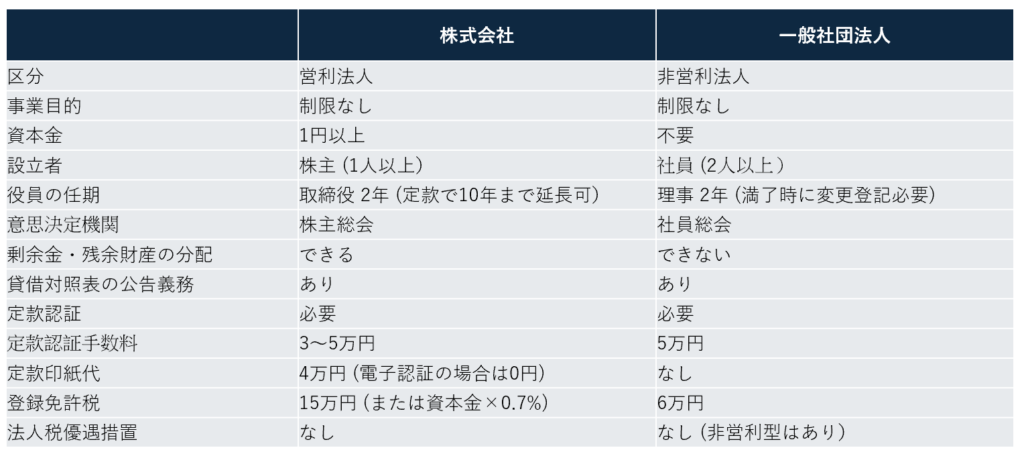

法人を設立する際、多くの方が「株式会社」を思い浮かべますが、近年では「一般社団法人」という選択肢も注目されています。両者はどちらも法人格を持ち、事業活動が可能ですが、設立目的や運営方法、利益の分配などに明確な違いがあります。本記事では、両者の特徴を比較しながら、その違いを分かりやすく解説します。

株式会社とは?

株式を発行して資金を集め、その資金で事業を行う法人形態のことです。日本では最も一般的な会社形態で、信頼性や資金調達力の高さから多くの企業が採用しています。

一般社団法人とは?

一般社団法人とは、2008年に施行された「一般社団法人及び一般財団法人に関する法律」に基づいて設立される営利を目的とせず、共通の目的を持つ人々が集まって活動するための法人です。

株式会社と一般社団法人の違い

設立目的と性質の違い

- 株式会社は、利益を追求し、株主に配当を行うことを目的とした「営利法人」です。

- 一般社団法人は、利益の分配を目的とせず、共通の目的を持つ人々が集まって活動する「非営利法人」です(ただし、収益事業は可能)。

非営利とは

ここでいう「非営利」とは、利益を出してはいけないという意味ではなく、得られた利益(剰余金)を構成員に分配しないという点にあります。事業活動により収益を上げることは可能で、その利益は次年度への繰越や将来の活動へ再投資されます。

利益の分配

- 株式会社では、得られた利益(剰余金)を株主に配当できます。

- 一般社団法人では、利益が出ても構成員に分配することはできません。利益は次年度への繰越や事業活動に再投資されます。

その他の違いや共通点

法人税の優遇措置について

一般社団法人には、「営利型」と「非営利型」という区分があります。これは法人税法上の分類であり、設立手続きや登記上の違いではありません。「非営利型」に該当すれば、収益事業以外は非課税となる場合があります。

非営利型一般社団法人とは?

非営利型とは、「利益を構成員に分配しない」ことを前提に、税制上の優遇措置を受けられる法人です。法人税法上、以下のいずれかに該当する必要があります:

非営利性が徹底された法人

- 剰余金を構成員に分配しない旨を定款に定めていること

- 解散時の残余財産を、国・自治体・公益法人等に帰属させる旨を定款に定めていること

- 上記の定款規定に反する行為(特定の個人や団体への特別利益供与など)を行っていないこと

- 理事のうち、親族関係にある者の合計が全理事の3分の1以下であること

共益的活動を目的とする法人

- 会員共通の利益を目的とした活動を行っていること

- 定款等に会費の規定があること

- 主な事業として収益事業を行っていないこと

- 剰余金の分配を定款で禁じていること

- 解散時、残余財産の帰属先に特定の個人や団体(※国等を除く)を定めていないこと

- 特定の個人や団体に特別な利益を与えたことがないこと

- 理事において、親族関係のある者の合計が理事総数の3分の1以下であること

設立手続きについて

株式会社と一般社団法人は、いずれも定款作成・公証・登記申請を経て法人格を取得する点では共通しています。

まとめ

株式会社と一般社団法人は、いずれも法人格を持ち、契約や事業活動など法人としての基本的な機能は共通しています。営利型の一般社団法人の場合は、法人税法上の優遇措置はなく、株式会社と同じ税制が適用されます。そのため、日常の運営や課税面では大きな差は生じにくいといえます。ただし、将来的に外部からの出資を受け入れることを検討している場合には、株式の発行を通じて資金調達が可能な株式会社の方が適しているといえるでしょう。